เราอาจจะเกิดข้อถกเถียงกันอย่างมาก

เมื่อเวลาต้องใช้อัตราส่วนทางการเงิน ที่มีคำว่า"เฉลี่ย" เช่นอัตราส่วนหมุนเวียนสินทรัพย์รวม (Total Asset Turnover) = ขายสุทธิ

/ สินทรัพย์ทั้งหมดเฉลี่ย ทำไมถึงต้องมีคำว่าเฉลี่ย!!

แล้วจะรู้อย่างไรว่า ไอ่เฉลี่ยมันจะมาเมื่อไหร่ ? แล้วทำไมบางตัวมันไม่ต้องเฉลี่ย ? แล้วเราจะเฉลี่ยทำไม ?

จากการดูของผมแล้ว ผมคิดว่าไอ่เฉลี่ยมันจะมาต่อเมื่อ

เจ้าอัตราส่วนทางการเงิน (Finance Statement Analysis)

ที่เราจะใช้มันมาจาก 2 งบ จากอัตราส่วนหมุนเวียนสินทรัพย์รวม (Total Asset

Turnover) = ขายสุทธิ / สินทรัพย์ทั้งหมดเฉลี่ย จะเห็นว่า

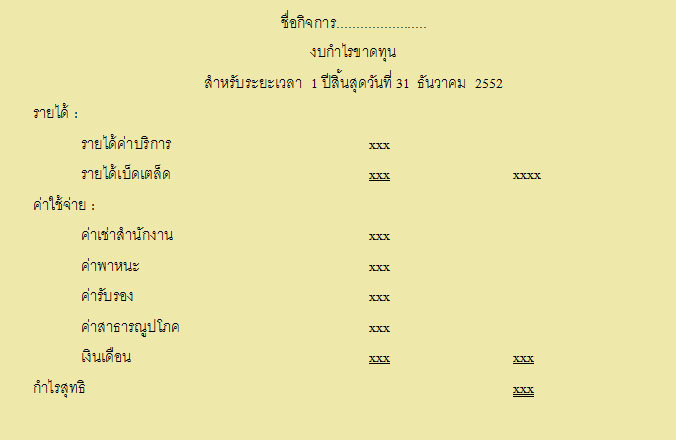

ขายสุทธิ >>> งบกำไรขาดทุน

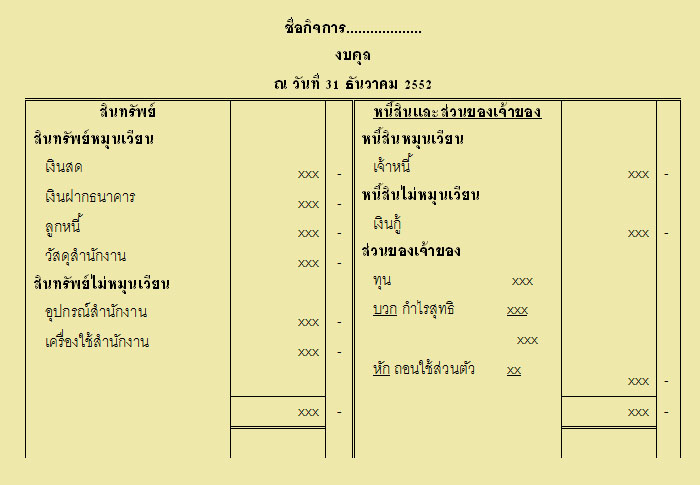

สินทรัพย์ทั้งหมด >>> งบแสดงฐานะทางการเงิน

ซึ่งเหตุผลที่มันต้องเฉลี่ยเพราะว่า

เมื่อเราสังเกตหัวงบของงบกำไรขาดทุนจะเขียนว่า สำหรับปี สิ้นสุดวันที่ XX เดือน XX ปี XXXX แสดงว่ามันเก็บข้อมูลมาตั้งแต่วันที่

1 มกราคม 25X1 ถึง 31 ธันวาคม 25X1 ส่วนเจ้างบแสดงฐานะทางการเงิน (งบดุล) หัวงบมันจะเขียนว่า ณ วันที่ XX เดือน XX ปี XXXX แสดงว่ามันเก็บข้อมูลวันเดียวคือวันที่ 31 ธันวาคม 25X1 ดังนั้นจึงเกิดความลำเอียงกันเกิดขึ้น !!

งบกำไรขาดทุน เก็บทั้งปี งบแสดงฐานะทางการเงิน

เก็บวันเดียว

*** บทสรุป การพิพากษาคดีความนี้คือ

เจ้างบแสดงฐานะทางการเงินต้องไปเก็บข้อมูลเพิ่มให้เท่ากับงบกำไรขาดทุน

ถึงจะมีสิทธิจะร่วมใช้อัตราส่วนเดียวกันได้ ซึ่งก็คือการนำ (( สินทรัพย์รวมปี X0

+ สินทรัพย์รวมปี X1) /2)

ซึ่งก็หมายถึงสินทรัพย์รวม ตั้งแต่วันที่ 1 มกราคม 25X1 – 31 ธันวาคม 25X1 ครับ ดังนั้น !! เราจึงเห็นว่า อัตราส่วนหมุนเวียนสินทรัพย์รวม(Total Asset

Turnover) = ขายสุทธิ / สินทรัพย์ทั้งหมดเฉลี่ย ;)

Finance Online

ไม่มีความคิดเห็น:

แสดงความคิดเห็น